こんにちは!

「そろそろマイホームが欲しいな〜」と考え始めたとき、まず気になるのが住宅ローンですよね。

最近、「金利が上がってる」なんてニュースを耳にして、「え、どうしよう?」と不安になっている方も多いのでは?

そこで今回は、最新の金利動向をチェックしつつ、住宅ローンの固定金利と変動金利、どっちを選ぶべきかを一緒に考えてみましょう!

📈まずは最新の金利動向をチェック!

🏦 日銀の政策と金利の変化

2025年1月、日銀は政策金利を0.5%に引き上げました 。

これを受けて、多くの金融機関が住宅ローンの金利を見直しています。

🏠 住宅ローンの金利状況(2025年4月時点)

- 変動金利:NETバンクでは約年0.7%(*地元だとJA庄内田川で0.75%)

- 固定金利(フラット35):年1.94%

変動金利は依然として低水準ですが、固定金利との差が広がっています。

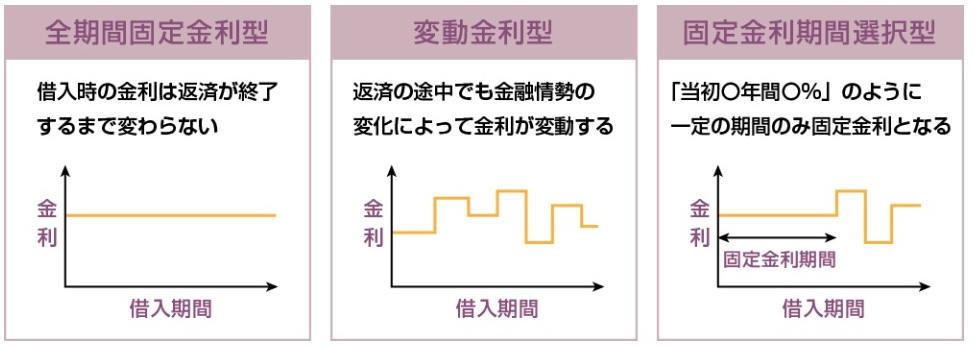

固定金利と変動金利、どっちがいいの?

📌 固定金利のメリット・デメリット

メリット:

- 安心感:借入時の金利がずっと変わらないので、将来の支払い計画が立てやすい。

- 金利上昇の影響なし:市場の金利が上がっても、返済額は変わらない。

デメリット:

- 初期金利が高め:変動金利に比べて、スタート時の金利が高い傾向。

- 金利低下の恩恵なし:市場金利が下がっても、返済額はそのまま。

📌 変動金利のメリット・デメリット

メリット:

- 初期金利が低い:固定金利よりも低い金利でスタートできる。

- 金利低下の恩恵あり:市場金利が下がれば、返済額も減少する可能性。

デメリット:

- 金利上昇リスク:市場金利が上がると、返済額も増加する可能性。

- 将来の見通しが不透明:長期的な返済計画が立てにくい。

🧭 結局、どっちを選ぶべき?

✅ 安定志向のあなたには「固定金利」がおすすめ!

将来の金利上昇が心配で、毎月の支払いを一定にしたい方は、固定金利が安心です。

特に、長期間のローンを組む予定の方や、家計の安定を重視する方に向いています。

✅ 柔軟に対応できるあなたには「変動金利」もアリ!

現在の低金利を活用し、短期間での返済や繰上げ返済を計画している方、または金利上昇時にも対応できる余裕がある方は、変動金利を検討しても良いでしょう。

🧡 まとめ:自分のライフスタイルに合わせて選ぼう!

住宅ローン選びは、金利だけでなく、あなたのライフスタイルや将来設計に大きく関わります。

✔️ 将来の収入見込み

✔️ 家族構成やライフイベント

✔️ 返済期間や計画

これらを総合的に考えて、自分にピッタリのローンを選びましょう!

📣 住宅ローンのご相談、お気軽にどうぞ!

「まだ具体的に決めてないけど、ちょっと話を聞いてみたい!」という方も大歓迎です。

最新の金利情報や、あなたに合ったローンプランをご提案しますので、お気軽にご相談くださいね!

FacebookページとInstagramの応援も宜しくお願いします。

■Facebookページ

https://www.facebook.com/jcreative.shonai

■Instagram

https://www.instagram.com/jcreative.shonai/